پسته به عنوان یکی از مهمترین محصولات کشاورزی در کشور ما از جایگاه ویژه ای در بازار جهانی برخوردار است. بر اساس اطلاعات گزارش شده توسط سازمان خواروبار و کشاورزی سازمان ملل متحد سطح زیر کشت پسته در جهان ۶۵۰۵۹۴ می باشد که ۶۸ درصد از آن در کشور ایران می باشد. در حالیکه از مجموع ۵۶۶۹۶۳ تن پسته تولیدی در جهان تنها ۴۲ درصد به طور متوسط طی ۵ سال متوالی مربوط به ایران بوده است. این اطلاعات به خوبی نشان می دهد که عملکرد در هکتار ( بهره وری ) تولید پسته در کشور ما نسبت به میانگین جهان کمتر است ( سازمان خواروبار و کشاورزی جهانی، ۲۰۰۹).

اطلاعات گزارش شده توسط وزارت جهاد کشاورزی نیز مؤید پائین بودن عملکرد در هکتار پسته در کشور می باشد. به طوری که میانگین عملکرد در هکتار پسته ایی در کشور را برای سال ۸۷، تنها ۵۰۷ کیلوگرم می باشد. آمار گزارش شده همچنین نشان می دهد که متوسط عملکرد در هکتار در استان کرمان در همان سال تنها ۳۲۰ کیلوگرم بوده است ( وزارت جهاد کشاورزی ، ۱۳۸۷).

پائین بودن عملکرد در هکتار پسته از یکطرف و روند فزاینده هزینه های تولید در هکتار به دلیل تورم بالا در اقتصاد کشور و عدم امکان جبران هزینه ها از طریق قیمت فروش بالاتر باعث شده است تا طی سالهای اخیر سودآوری تولید پسته کاهش یابد و به عنوان یک چالش اساسی فراروی این صنعت قرار گیرد. مطالعه صداقت نشان داد که مدیریت هزینه های تولید توسط کشاورزان بزرگ بهتر انجام می گردد که در راستای حفظ سودآوری تولید می باشد.

ثبت حساب های کشاورزی و تجزیه و تحلیل آن در پایان هر سال زراعی می تواند بهره بردار کشاورزی را در اتخاذ تصمیمات منطقی برای مدیریت بهتر هزینه ها و کسب سود بیشتر یاری رساند. در این پست با هدف کمک به کارشناسان حسابداری و اقتصادی و همچنین مروجین کشاورزی و کشاورزان با سواد و پیشرو ، نحوه ثبت دقیق حساب های کشاورزی و تجزیه و تحلیل سود و زیان با استفاده از جدید ترین استانداردهای موجود به شکل مبتکرانه ای تنظیم شده است.

حسابداری کشاورزی و کاربرد آن به صورت اصولی و طبق استانداردهای حسابداری یک سری پیچیدگی هایی دارد و می تواند برای مالکانی که به صورت حرفه ای به کشاورزی پسته می پردازند و مبلغ هزینه و درآمد آنها زیاد و تاثیر گذار است، اهمیت زیادی داشته باشد. لذا به کشاورزان توصیه می شود که یک سیستم حسابداری کشاورزی برای فعالیت های خود داشته باشند و سود و زیان ناشی از فعالیت کشاورزی خود را به صورت دقیق بررسی نمایند.

لازم به ذکر است که حسابداری فعالیت های کشاورزی با دیگر فعالیت های اقتصادی دارای تفاوت هایی می باشد که یکی از این تفاوت ها ویژگی تغییر پذیری دارایی های متعلق به این واحد هاست. بعنوان مثال فرض کنید که یک واحد کشاورزی اقدام به خرید ۱۵۰۰ نهال پسته به قیمت هر نهال ۵۰۰۰ ریال می نماید در هنگام خرید این دارایی به بهای تمام شده یعنی (۵۰۰۰*۱۵۰۰) ثبت می شود اما با گذشت زمان و در اثر مراقبت و نگهداری و صرف هزینه هایی از قبیل آبیاری، سم، کود و دیگر هزینه ها به تدریج رشد می نماید و به محصول ارزشمندی تبدیل می شود. بنابراین نکته اساسی در این مبحث شناسایی کردن این تغییرات و ثبت آنها در دفاتر می باشد.

در این پست اصول استفاده از سیستم حسابداری کشاورزی طبق استاندارد حسابداری فعالیت های کشاورزی (استاندارد شماره ۲۶) توضیح داده شده است.

موضوعات مهم در حسابداری کشاورزی :

- تقسیم بندی دارایی ها

- قیمت گذاری محصول

- سیستم انبارداری

١- تقسیم بندی دارایی ها

با توجه به استانداردهای جدید حسابداری ۲ نوع دارایی تعریف می شود:

- دارایی جاری

- دارایی غیر جاری (ثابت)

دارایی جاری : به دارایی هایی گفته می شود که انتظار می رود در طی یک دوره جاری به وجه نقد تبدیل و یا به فروش و یا به مصرف برسند مانند وجه نقد، موجودی کالا، ملزومات، پیش پرداخت ها.

دارایی غیر جاری : به دارایی هایی گفته می شود که به منظور استفاده در تولید یا عرضه کالا و خدمات نگهداری می شوند و انتظار می رود بیش از یک دوره مالی مورد استفاده قرار گیرند. مانند وسایل – اثاثیه، زمین، ساختمان، ماشین آلات.

در فعالیت های کشاورزی دارایی ها به دو بخش دارایی زیستی مولد و دارایی زیستی غیر مولد تقسیم می شوند:

دارایی زیستی مولد : به دارایی هایی گفته می شود که به قصد تولید کشاورزی با حفظ حیات دارایی زیستی نگهداری می شود و قابلیت برداشت در بیش از یک سال را دارند. به عنوان مثال درختان پسته هر ساله تولید محصول دارند و این تولیدات در بازارهای مختلف به فروش می رسند. از نظر مفهومی، دارایی های زیستی مولد مشابه دارایی های غیر جاری (ثابت) یک واحد تجاری هستند. بنابراین نحوه حسابداری دارایی های زیستی مولد همانند دارایی های ثابت می باشد. تمام دارایی های ثابت (شامل دارایی های زیستی مولد) در هنگام خرید به بهای تمام شده ثبت می شوند و در پایان سال بخشی از بهای تمام شده بعنوان هزینه استهلاک شناسایی و در دفاتر ثبت شود.

دارایی زیستی غیر مولد : این دارایی ها اقلامی هستند که قرار است به عنوان تولید کشاورزی برداشت شوند یا بعنوان دارایی زیستی به فروش رسند مانند محصول پسته و یا درختان پرورشی؛ لازم به ذکر است که دارایی های زیستی غیر مولد جزء طبقه دارایی های جاری هستند.

برای شناسایی دارایی های زیستی غیر مولد و ثبت آنها در دفاتر دو حالت زیر وجود دارد :

حالت اول – تولید دارایی زیستی غیر مولد در واحد تجاری :

در این حالت دارایی ها باید به روش خالص ارزش فروش شناسایی و در دفاتر ثبت شوند.

حالت دوم – خرید دارایی زیستی غیر مولد :

گاهی دارایی زیستی غیر مولد در واحد تجاری تولید نشده بلکه آن را خریداری می نمایند. در این حالت ابتدا به بهای تمام تمام شده در دفاتر ثبت می شود و سپس در پایان دوره مالی تغییر در ارزش دارایی ها همانند حالت اول بر مبنای خالص ارزش فروش شناسایی شده و در دفاتر ثبت می شود.

۲- قیمت گذاری محصول ( پسته ) :

محصول پسته در حسابداری کشاورزی در ۳ مرحله قیمت گذاری می شود.

1- قیمت تمام شده – مبلغ هزینه های انجام شده در طول یک سال است که به صورت بهای تمام شده در صورتهای مالی آورده می شود . باید در نظر داشته باشیم که هزینه انبار داری و نگهداری پسته و هزینه های عمومی و اداری جزء بهای تمام شده به حساب نمی آیند، مگر بخشی از هزینه های فوق الذکر که صرفا مربوط به مرحله تولید باشد. برای مثال هزینه انبار داری نهاده های کشاورزی مانند کود و سم را می توان جزء بهای تمام شده آورد و یا بخشی از هزینه حقوق و دستمزد فردی که در بخش مالی و یا اداری مشغول است را می توان مرتبط با بهای تمام شده بعنوان هزینه سربار دانست.

2- ارزش منصفانه بازار – که محصول پسته به این قیمت از طرف دولت و یا شرکت تعاونی ها خریداری می شود. محصول موجود در انبار به عنوان دارایی به این ارزش در صورتهای مالی آورده می شود . می توان سود و زیان را قبل از فروش پسته به صورت براوردی بر اساس ارزش منصفانه مشخص نمود و در موقع فروش به دلیل این که ارزش منصفانه تاریخ ترازنامه با قیمت فروش در تاریخ فروش تفاوت دارد اگر قیمت کمتر از ارزش منصفانه باشد به صورت زیان ناشی از نوسان قیمت مشخص نمود. و اگرقیمت بیشتر باشد سود ناشی از نوسان قیمت در نظر گرفته می شود.

٣- قیمت فروش محصول – این مبلغ (فروش واقعی محصول) به عنوان فروش در صورت سود و زیان آورده می شود و سود واقعی را می توان با توجه به این قیمت مشخص کرد.

٣- سیستم انبارداری :

سیستم انبارداری محصولات کشاورزی از جمله محصول پسته باید بر مبنای اولین صادره از اولین وارده در انبار نگهداری شود. یعنی محصولی که اول وارد انبار می شود را در اولویت برای فروش قرار دهیم و محصولی که بعد از آن وارد انبار می شود به ترتیب اولویت از انبار خارج شود، تا محصول به مدت زیادی در انبار نگهداری نشود و باعث از بین رفتن محصول نگردد.

نکات مهم در مورد پیاده کردن سیستم حسابداری کشاورزی

- درآمد ناشی از شناخت اولیه دارایی زیستی غیر مولد ( محصول پسته ) به ارزش منصفانه پس از کسر مخارج برآوردی زمان فروش و نیز درآمد با هزینه ناشی از تغییر در ارزش منصفانه پس از کسر مخارج برآوردی زمان فروش دارایی زیستی غیر مولد ( محصول پسته ) باید در سود و زیان دوره وقوع منظور گردد.

- بهای تمام شده تولیداتی که دارای منافع اقتصادی در آینده است، به عنوان دارایی در ترازنامه و کلیه هزینه هایی که منافع اقتصادی آینده ندارند به محض وقوع به حساب هزینه های جاری منظور شوند .

- محصولات کشاورزی برداشت شده (محصول پسته) به عنوان موجودی کالا در صورت های مالی آورده می شود.

- موجودی کالا (محصول پسته) بر اساس حد اقل بهای تمام شده (هزینه های تولید محصول در یک سال) با ارزش بازار یا به قیمت فروش بعد از کسر هزینه های براوردی فروش ارزش گذاری می شود.

- هر باغ میتواند یک مرکز هزینه تلقی شده و تمام هزینه های انجام شده قبل از زمان بهره وری تجاری باید در حسابهای دارایی (هزینه های سرمایه ای ) نگهداری شود. وقتی زمان بهره وری تجاری فرا رسید هزینه های سرمایه ای انباشته (بهای تمام شده) باید بر مبنای عمر مفید اقتصادی برآوردی باغ مستهلک شود.

- هزینه های به سازی زمین (به استثنای هزینه های مکرر) به حساب بهای تمام شده دارایی ثابت منظور می شود. هزینه های بهسازی دائمی نباید مشمول استهلاک یا کاهش تدریجی شود زیرا عمر مفید آن نامشخص است. هزینه های آماده سازی با عمر محدود باید به حساب دارایی منظور و طی عمر مفید آن مستهلک شود.

- هزینه های داشت عبارتند از: هزینه های مراقبت و نگهداری سالانه باغها و جایگزینی عادی درخت.

- طبق بیانیه شماره ۲ هیئت استاندارد های حسابداری مالی با عنوان ” حسابداری هزینه های تحقیق و توسعه ” کلیه هزینه های تحقیق و توصعه مربوط به محصولات جدید یا به سازی شده باید به محض تحقق به حسابهای هزینه جاری منظور شود. این هزینه ها شامل هزینه اصلاح نژاد درخت است.

- هزینه های اداری و عمومی جزء بهای تمام شده ثبت نمی شود و به عنوان هزینه های غیر عملیاتی در صورت سود و زیان گزارش می شود.

- بهای تمام شده یک دارایی شامل قیمت خرید و هر گونه مخارج لازم مانند عوارض گمرکی، مالیات، حق ثبت و محضری و دلالی می باشد.

- خالص ارزش فروش، برابر با ارزش منصفانه بازار دارایی پس از کسر مخارج برآوردی زمان فروش است.

ماهیت عملیات و خلاصه رویه های عمده حسابداری

ماهیت عملیات : شرکت یک واحد تولید کننده محصولات کشاورزی است که به ویژه در زمینه کاشت؛ داشت و برداشت محصولات کشاورزی فعالیت می کند. بدوا شرکت محصولات خود را به عمده فروشان و خرده فروشان محلی می فروشد.

استفاده از برآورد : تهیه صورتهای مالی طبق اصول پذیرفته شده حسابداری مدیریت را ملزم به انجام برآوردها و مفروضاتی میکند که بر مبالغ دارایی ها و بدهی های گزارش شده و افشای دارایی ها و بدهی های احتمالی در تاریخ تهیه آن صورتهای مالی و نیز مبالغ درامدها و هزینه های واقع شده در دوره مورد گزارش تاثیر می گذارد. نتایج واقعی عملیات می تواند با ارقام برآورد شده متفاوت باشد.

اقلام معادل وجه نقد : شرکت کلیه سرمایه گذاریهای با درجه نقدینگی بالا را که سررسید آنها در زمان خرید سه ماه یا کمتر از آن باشد معادل وجه نقد تلقی می کند.

حسابهای دریافتنی : حسابهای دریافتنی ناشی از فروش محصولات بر مبنای قیمت های قرارداد منعکس می شود. شرکت وصول پذیری کلیه حسابهای دریافتنی را در پایان سال مالی ارزیابی می کند. مبالغ وصول ناپذیر و مشکوک الوصول هنگام تشخیص از حسابهای دریافتنی خارج می شوند. و به عنوان هزینه مطالبات مشکوک الوصول در صورتهای مالی آورده می شوند.

موجودی کالا : موجودی های محصولات بر اساس روش حداقل بهای تمام شده ( روش اولین صادره از اولین وارده ) یا ارزش بازار قیمت گذاری میشود. بهای تمام شده محصولات هزینه های انجام شده در طول سال به غیر از هزینه های عمومی و اداری می باشد. موجودی محصولات سلف فروشی (محصولاتی که طبق قرار داد آینده به فروش می رسند) و محصولات در جریان رشد تا آنجا که امکان کاهش خطر نوسان قیمت بازار وجود دارد، از طریق بستن قراردادهای آینده مصون می شود. شناسایی سود یا زیان تحقق یافته و تحقق نیافته مربوط به قرار دادهای آینده که به عنوان مصون ساز تلقی می شود تا زمان فروش محصول به تعویق می افتد. در این صورت سود یا زیان تحقق یافته و تحقق نیافته در تعیین خالص ارزش بازیافتنی برای اعمال روش حد اقل بهای تمام شده یا ارزش بازار در نظر گرفته می شود.

سرمایه گذاری : سرمایه گذاری در شرکت تعاونی تهیه و توزیع مرکزی گویای حقوق صاحبان سهام اختصاص داده شده به شرکت؛ توسط تعاونی مرکزی تا نزدیکترین سال مالی آن؛ به اضافه ذخیره ای در پایان سال مالی شرکت بابت پیش بینی سود تخصیص بر مبنای میزان معاملات است. ذخیره انجام شده بر درصد های مورد انتظار ( یک درصد در هر ۲ سال ) جمع معاملات تعاونی ؛ تعاونی مرکزی به نتایج عملیاتی میان دوره آن مبتنی است. بازیافت معاملات تعاونی به حساب هزینه های عملیاتی پستانکار می شود.

اموال و تجهیزات : اموال و تجهیزات به بهای تمام شده گزارش می شود. استهلاک دارایی ها بر اساس عمر مفید برآوردی آنها بر مبنای روش مستقیم محاسبه می شود. تجدید بنا و بهینه سازی ها به حساب دارایی منظور می شود. هزینه های نگهداری و تعمیرات که سبب بهبود ظرفیت یا افزایش عمر مفید دارایی نمی شود، به حساب هزینه منظور می گردد.

تخصصی ترین و جامع ترین پکیج آموزشی پرورش پسته

پکیج آموزشی پرورش پسته شامل کتاب ها ، نشریات ، ویدیوها و نرم افزار آموزشی در زمینه احداث باغ پسته ، تکثیر و کشت ، برداشت ، انبارداری ، بازاررسانی و مصرف پسته می باشد . بسته ای نایاب از اطلاعات بروز و کاربردی برای پسته کاران ، دانشجویان رشته کشاورزی و کلیه علاقه مندان

دارایی های بلند مدت ( غیر جاری ): هرگاه رویدادها و تغییرات شرایط حاکی از غیر قابل بازیافت بودن ارزش دفتری آن دسته از داراییهای غیر جاری باشد که به منظور استفاده نگهداری میشود؛ بهای این گونه داراییها کاهش داده می شود. در صورت لزوم ؛ زیان ناشی از تقلیل بهای داراییهای غیر جاری نگهداری شده برای استفاده داخلی بر مبنای ارزش منصفانه و در مورد دارایی های غیر جاری قابل واگذاری بر اساس روش ارزش دفتری یا ارزش منصفانه منهای هزینه فروش هر کدام کمتر است شناسایی می گردد.

مالیات بر درآمد : میزان ذخیره مالیات به مبلغ مالیات قابل پرداخت یا قابل استرداد برای سال جاری و مالیات انتقالی در مورد مغایرات موقت بین درآمد مشمول مالیات و درآمد مالی قبل از کسر مالیات و همچنین تفاوت بین مبانی مالیات در دارایی ها و بدهی ها (طلب و بدهی مالیاتی) و به مبلغ اظهار شده در صورتهای مالی بستگی دارد. داراییها و بدهی های مالیاتی مربوط به مالیاتهای انتقالی بر اساس نرخهایی که اخیرا به مورد اجرا گذاشته شده طی دوره ای که انتظار میرود شناسایی یا تسویه شود.

طبق مفاد بیانیه شماره ۱۰۹ هیئت تدوین استانداردهای حسابداری مالی، با عنوان “حسابداری مالیات بر درآمد ” در صورتهای مالی منعکس می شود. به محض جاری شدن تغییرات قوانین مالیاتی و نرخهای مالیاتی؛ دارایی و بدهی ناشی از مالیات انتقالی از طریق ثبت در حساب ذخیره مالیات بر درآمد تعدیل میگردد.

سود پایه هر سهم : سود پایه هر سهم سهام عادی از طریق تقسیم سود در اختیار؛ بین دارندگان سهام و به روش میانگین موزون تعداد سهام موجود در پایان سال محاسبه می گردد. تقلیل سود هر سهم به این دلیل که شرکت سهام عادی مشمول تقلیل صادر نکرده است اظهار نمی گردد.

تهیه صورت های مالی (سازمان حسابرسی ایران) : هدف از تهیه صورتهای مالی فراهم آوردن اطلاعاتی مختصر و مفید درباره وضعیت مالی و نتیجه عملکرد یک واحد تجاری است. مدیران و دیگر اشخاص ذینفع از اطلاعات مندرج در صورتهای مالی برای تصمیم گیری آگاهانه استفاده می نمایند.

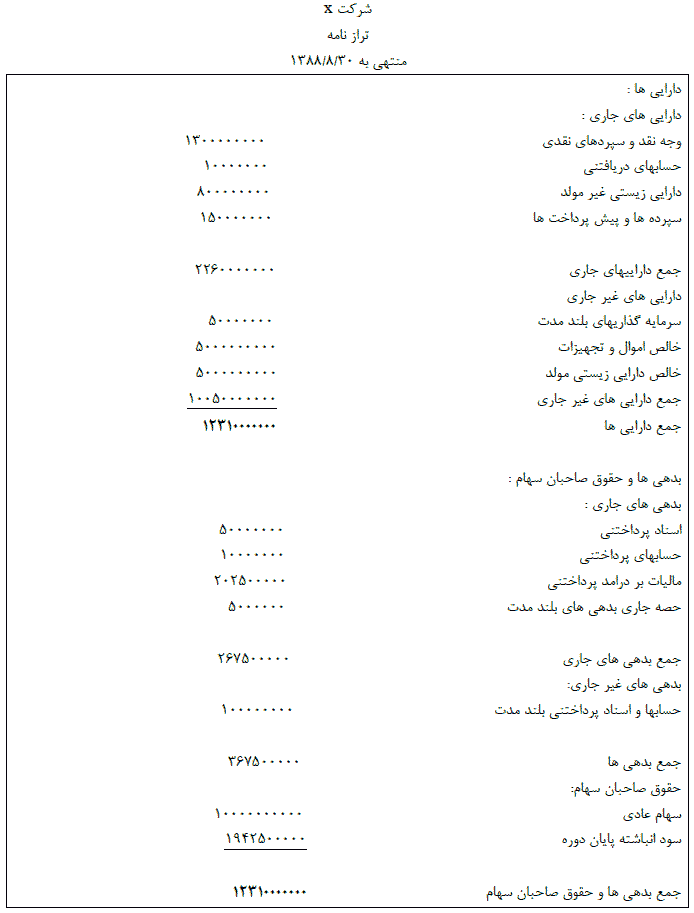

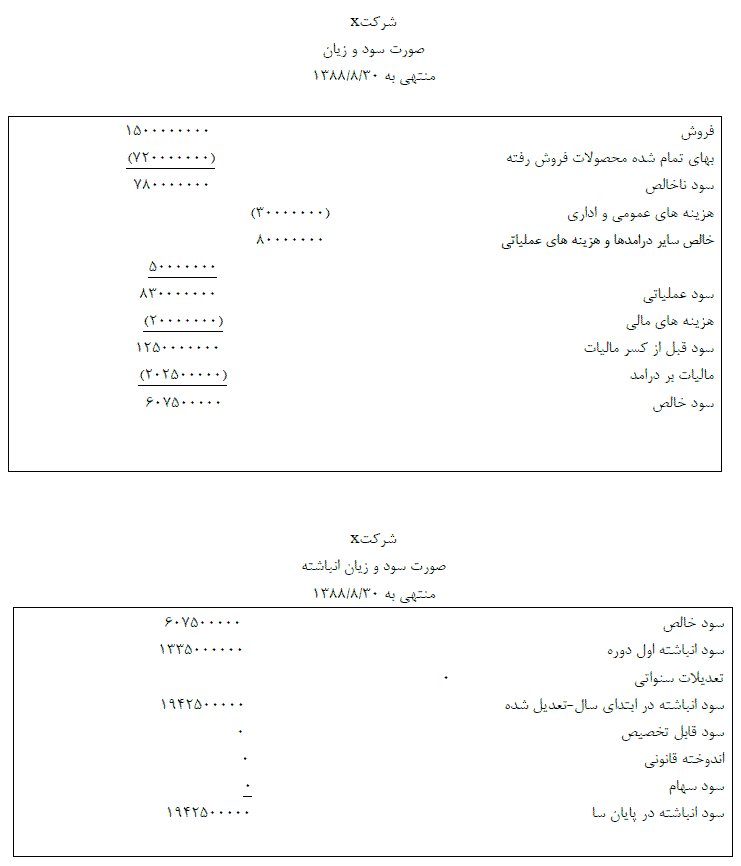

در ادامه با ارائه یک مثال توضیح خواهیم داد که برای تنظیم کردن صورت سود و زیان , سود و زیان انباشته و ترازنامه شرکت که از جمله صورتهای مالی می باشند، طبق اصول پذیرفته شده هیئت تدوین استاندارد های حسابداری مالی چه مواردی را باید رعایت کنیم. (ارقام به صورت برآوردی می باشند)

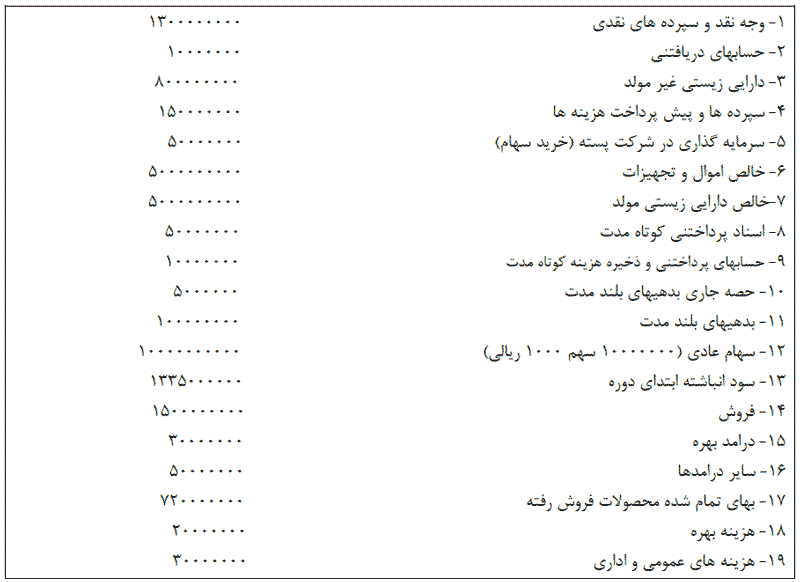

شرکت X سال مالی خود را طبق دوره برداشت محصول پسته تنظیم نموده است از تاریخ 87.9.1 لغایت 88.8.30 . در این دوره مالی علاوه بر مشخص کردن دارایی های شرکت رویدادهای مالی به صورت زیر آورده شده است. طبق این موارد صورت سود و زیان ؛ سود و زیان انباشته و ترازنامه شرکت مشخص می گردد. ( ارقام به ریال )

صورتهای مالی اساسی یک شرکت شامل صورت سود و زیان ؛ سود و زیان انباشته ؛ ترازنامه و گردش وجوه نقد می باشد که در اینجا به سه مورد آنها اشاره شده است . تنظیم صورت گردش وجوه نقد در حسابداری کشاورزی با حسابداری شرکتها تفاوتی ندارد که در اینجا به آن اشاره نشده است.

منبع: رضا صداقت، دکتری اقتصاد کشاورزی وعضو هیئت علمی مؤسسه تحقیقات پسته کشور

محمد علی دهشیری، کارشناس حسابداری و حسابرس مالی

بسیار عالی بود

یک سوال داشتم نهال درختان پسته که هنوز کاشت نشده اند جز موجودی ها هستن؟

بسیار بسیار عالی بود باتشکر از زحماتی که برای مطلب کشیده اید. عالی بود

یک سوال دارم نهال درخت کاشته نشده جز موجودی کالا طبقه بندی میشه؟ باتشکر